„Baugeld wird weiterhin günstig bleiben“

Hypothekenzinsen: Ein gleichbleibendes Niveau ist wahrscheinlich

Wie hoch sind die Zinsen? Wie sehen die Prognosen für die Zukunft aus? Bürgerinnen und Bürger, die mit dem Gedanken spielen, eine Immobilie zu erwerben, beschäftigen sich über kurz oder lang mit den Bauzinsen, auch Hypothekenzinsen genannt. Die Höhe und Tendenz entscheiden nicht nur über den Zeitpunkt des Kreditabschlusses, sondern auch darüber, ob der Zinssatz für das Darlehen für zehn Jahre oder vielleicht sogar für länger festgesetzt werden soll.

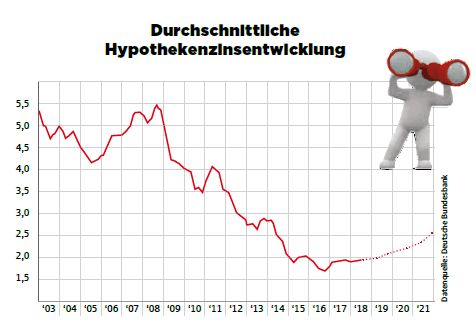

Eine Grafik der Deutschen Bundesbank zeigt die Entwicklung des Effektivzinssatzes von 2003 bis heute. Den Höhepunkt von fast 5,50 Prozent hatten die Zinsen im Jahr 2008 erreicht. Seitdem ging es – mit ein paar Ausnahmen – bergab. Nach einer langanhaltenden Niedrigzinsphase ging die Kurve seit Ende 2016 wieder nach oben.

Steckt ein kontinuierlicher Anstieg dahinter? Ist für Immobilienkäuferinnen und -käufer nun Eile geboten, damit sie sich die niedrigen Zinsen sichern?

Auch Fabian Nolte stellt sich in unserer Videoserie die Frage nach Miete oder Eigenheim:

Jens Marschalek, Fachkoordinator Baufinanzierung bei der Sparkasse Bremen, gibt Entwarnung und berichtet über den aktuellen Stand.

Herr Marschalek, steigen die Zinsen tatsächlich kontinuierlich? Wie könnte die zukünftige Entwicklung aussehen?

Momentan sinken die Zinsen eher kontinuierlich … Anfang des Jahres gingen Fachleute noch von leicht steigenden Zinsen im Jahresverlauf aus, mittlerweile hält man ein eher gleichbleibendes Zinsniveau für wahrscheinlich.

Was raten Sie Immobilienkäuferinnen und -käufern, die jetzt eine Finanzierung abschließen möchten?

Käuferinnen und Käufer sollten ihre Entscheidung für ihre Traumimmobilie nicht vom Zinsniveau abhängig machen. Nur aufgrund des momentanen Marktumfelds einen Kompromiss einzugehen, ist der denkbar schlechteste Ansatz. Und: Baugeld wird im langfristigen Vergleich auch weiterhin günstig bleiben.

Wenn dann die Traumimmobilie gefunden wurde, empfiehlt es sich, unter Berücksichtigung der persönlichen Lebenssituation und eventuell noch einfließender Sondereffekte, wie zum Beispiel anstehender Erbschaften, das Zinsniveau in der Regel möglichst lange zu sichern. Hier eignen sich Zinsbindungen von 15 oder 20 Jahren. Durch die Integration von Fördermitteln der LBS besteht sogar die Möglichkeit, Zinssicherheit über die gesamte Darlehenslaufzeit zu genießen.

Gibt es aktuell Handlungsempfehlungen vonseiten der Sparkasse Bremen an Kundinnen und Kunden, die eine Anschlussfinanzierung abschließen wollen?

Das ist auch wiederum von der persönlichen Situation abhängig. Generell lässt sich sagen, dass viele Kundinnen und Kunden aus einer Phase höherer Zinsen kommen. Sie können das jetzige niedrige Zinsniveau unter Beibehaltung ihrer gewohnten, monatlichen Ratenbelastung dazu nutzen, ihr Darlehen wesentlich schneller zurückzuführen und eher schuldenfrei zu sein.

Fabian Nolte spricht in unserer Videoserie mit einer Beraterin, die täglich mit den Themen Eigenkapital und Baufinanzierungen zu tun hat:

Dieser Beitrag ist Teil unseres Themenspecials „Baufinanzierung“. Sind Sie interessiert an mehr Artikeln dieser Art? Schauen Sie sich unsere Sammlung von Beiträgen rund ums Thema an.

Dieser Beitrag ist Teil unseres Themenspecials „Mein Zuhause“. Sind Sie interessiert an mehr Artikeln dieser Art? Schauen Sie sich unsere Sammlung von Beiträgen rund ums Thema an.

Von Linda Bussmann

Ich bin eine waschechte Ostfriesin und überzeugte Norddeutsche. Vor vielen Jahren zog es mich in die Hansestadt. Bremen ist seitdem meine zweite Heimat geworden.

Mehr Artikel von Linda und auf "Zum Homebildschirm hinzufügen" klicken.

und auf "Zum Homebildschirm hinzufügen" klicken.